Actualizado el 12/04/2024

El 401(k) es un plan de jubilación patrocinado por el empleador que es común en los Estados Unidos. Para muchos empleados, reclamar su 401(k) es un aspecto importante de la planificación de la jubilación. Este artículo proporciona una guía detallada sobre cómo reclamar el 401(k), incluyendo los pasos necesarios, consideraciones importantes y consejos útiles para maximizar los beneficios de este plan de jubilación.

Entendiendo el 401(k)

Antes de proceder a reclamar tu 401(k), es crucial entender qué es y cómo funciona este plan de jubilación.

¿Qué es un 401(k)?

Un 401(k) es un plan de ahorro para la jubilación patrocinado por el empleador que permite a los empleados guardar y invertir una parte de su salario antes de impuestos.

Elegibilidad para Reclamar el 401(k)

Para reclamar tu 401(k), debes cumplir con ciertos requisitos de elegibilidad.

Edad de Retiro

Generalmente, puedes comenzar a retirar fondos de tu 401(k) sin penalización a partir de los 59 años y medio.

Cambio de Empleo o Jubilación

Puedes ser elegible para reclamar tu 401(k) si cambias de empleo o te jubilas, independientemente de tu edad.

Opciones para Reclamar el 401(k)

Existen varias opciones disponibles al momento de reclamar tu 401(k), cada una con sus propias ventajas e implicaciones fiscales.

Retiro Total

Puedes optar por retirar la totalidad de tu 401(k), pero ten en cuenta las posibles implicaciones fiscales y penalizaciones si eres menor de 59 años y medio.

Retiro Parcial o Periódico

Otra opción es realizar retiros parciales o periódicos, lo que puede ayudar a gestionar el impacto fiscal.

Rollover a un IRA

Considera la opción de hacer un rollover de tu 401(k) a una Cuenta de Retiro Individual (IRA) para mantener el aplazamiento de impuestos y posiblemente tener más opciones de inversión.

Proceso de Reclamación del 401(k)

El proceso de reclamación puede variar según tu empleador y el administrador del plan.

Contactar al Administrador del Plan

Inicialmente, debes contactar al administrador de tu plan de 401(k) para conocer el procedimiento específico.

Completar la Documentación Necesaria

Completa todos los formularios y documentación requeridos para el proceso de reclamación.

Decidir sobre el Método de Retiro

Decide si deseas un retiro total, parcial, periódico o hacer un rollover a un IRA.

Consideraciones Fiscales

Al reclamar tu 401(k), es importante entender las implicaciones fiscales.

Impuestos sobre los Retiros

Los retiros de tu 401(k) generalmente se tratan como ingresos ordinarios y están sujetos a impuestos.

Penalización por Retiro Anticipado

Si retiras fondos antes de los 59 años y medio, podrías enfrentar una penalización del 10% además de los impuestos ordinarios.

Preguntas Frecuentes

¿Qué pasa si dejo mi empleo antes de la edad de jubilación?

Si dejas tu empleo, tienes varias opciones, incluyendo dejar tu 401(k) con tu antiguo empleador, hacer un rollover a un nuevo plan de 401(k) o a un IRA, o retirar los fondos (teniendo en cuenta las posibles penalizaciones e impuestos).

¿Es mejor hacer un rollover de mi 401(k) a un IRA?

Hacer un rollover a un IRA puede ofrecer más flexibilidad y opciones de inversión, pero depende de tus circunstancias individuales y objetivos de jubilación.

¿Cómo afectará el retiro de mi 401(k) a mis impuestos?

Los retiros se tratan como ingresos ordinarios y pueden aumentar tu tasa impositiva. Es importante considerar el impacto fiscal al planificar los retiros.

¿Puedo retirar mi 401(k) si tengo una emergencia financiera?

En ciertas circunstancias de emergencia financiera, es posible hacer retiros de tu 401(k), aunque estos están generalmente sujetos a impuestos y posibles penalizaciones.

¿Qué sucede con mi 401(k) si cambio de trabajo?

Si cambias de trabajo, puedes dejar tu 401(k) con tu antiguo empleador, transferir los fondos a un nuevo plan de 401(k) con tu nuevo empleador, o hacer un rollover a un IRA.

¿Hay límites en la cantidad que puedo retirar de mi 401(k)?

No hay límites en la cantidad que puedes retirar de tu 401(k) una vez que alcanzas la edad de 59 años y medio, pero los retiros están sujetos a impuestos como ingreso ordinario.

¿Es posible tomar un préstamo de mi 401(k)?

Muchos planes de 401(k) permiten préstamos, pero estos deben ser reembolsados bajo ciertas condiciones para evitar penalizaciones e impuestos.

¿Cómo puedo evitar la penalización por retiro anticipado?

Para evitar la penalización por retiro anticipado, debes esperar hasta tener al menos 59 años y medio para hacer retiros, a menos que califiques para una excepción.

¿Qué sucede con mi 401(k) si me jubilo antes de los 59 años y medio?

Si te jubilas antes de los 59 años y medio, puedes comenzar a retirar fondos sin penalización a partir de los 55 años en algunos casos, dependiendo de las reglas específicas de tu plan.

¿Necesito un asesor financiero para gestionar mi 401(k)?

Aunque no es estrictamente necesario, un asesor financiero puede proporcionarte valiosos consejos sobre cómo gestionar y maximizar los beneficios de tu 401(k), especialmente al acercarte a la jubilación.

¿Puedo continuar contribuyendo a mi 401(k) después de la jubilación?

No puedes hacer nuevas contribuciones a un 401(k) una vez que te has jubilado de la empresa que ofrece el plan.

¿Qué debo hacer con mi 401(k) en el contexto de la planificación de impuestos?

Es importante considerar tu 401(k) en el contexto de tu planificación fiscal general para la jubilación, lo que puede incluir estrategias para minimizar impuestos sobre retiros.

¿Qué es el IRPH y Cómo Reclamar?

¿Cómo Demandar a Alguien que me Debe Dinero?

¿Cómo Reclamar Horas Extras No Pagadas?

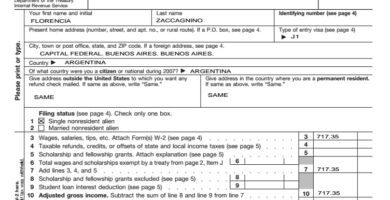

¿Cómo Reclamar Taxes en USA?

¿Cómo Reclamar Gastos de Hipoteca en Kutxabank?

¿Cómo Reclamar Fallas de un Vehículo en Garantía?

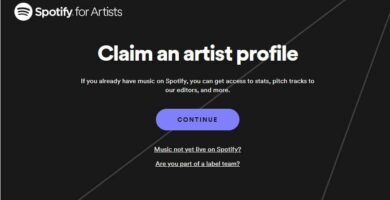

¿Cómo Reclamar mi Perfil de Artista en Spotify?

¿Cómo Reclamar WIC en Florida?

¿Cómo reclamar a un centro educativo?

Asesoramiento al cliente en materia de reclamaciones legales.

- Modelo para ejercer una reclamación por listas de espera - 16/05/2024

- Modelo de carta para reclamar la fianza del alquiler - 16/05/2024

- Modelo de Reclamación al Servicio Canario de Salud - 15/05/2024

Contenidos